Alors que vont se poursuivre les discussions avec le gouvernement, le SNUipp-FSU scénarise concrètement ce que veut dire la mise en place d’un système de retraite par points.

Lire le dossier du SNUipp-FSU en fin d’article

Le système actuel

Issu du pacte social mis en place à la sortie de la guerre, le système par répartition a déjà connu plusieurs régressions (2004, 2011, 2014) qui ont conduit à l’augmentation de la durée de cotisation et au recul de l’âge de départ en retraite.

Pour autant ce système permet encore aujourd’hui aux fonctionnaires et notamment aux PE de partir avec une pension calculée sur la base des 6 derniers mois d’activités. Une mesure qui permet de compenser un régime salarial en dessous des autres métiers, à niveau égal de recrutement, avec de faibles rémunérations en début de carrière.

Le système par points, Kesaco ?

Tous les mois en fonction de sa rémunération, les cotisations versées sont transformées en points.

Elles sont limitées à un pourcentage du salaire. Le cumul des points permettra de définir le montant de la pension. Ce système prend en compte le salaire, mais aussi les primes et indemnités.

Ce ne sera pas d’un grand intérêt pour les pensions des PE puisqu’ils et elles n’en touchent quasiment pas. C’est donc l’ensemble de la carrière qui est pris en considération (et plus les six derniers mois ) ce qui pénalise fortement les fonctionnaires et encore davantage les femmes.

Le système par point repose sur une valeur d’achat et une valeur de service.

- La valeur d’achat c’est ce que coûte un point. Le rapport préconise pour l’année 2025 et pour un départ à 64 ans que la valeur d’achat soit de 10 euros le point.

- La valeur de service c’est ce que vaut un point en euros au moment où on liquide sa retraite.

Le rapport préconise pour l’année 2025 et pour un départ à 64 ans que la valeur de service soit de 0,55 euro brut annuel par point.

Ainsi 100 euros de cotisations permettent d’acquérir dix points qui donnent ensuite 5,50 euros de rente annuelle.

Mais attention, ce sont les valeurs projetées pour 2025. Le rapport prévoit que ces valeurs soient évolutives chaque année pour maintenir la caisse de retraite à l’équilibre et les dépenses pour les pensions en deçà de 14% du PIB…

Cadre budgétaire contraint

Parmi les justifications de cette réforme, il y a la volonté d’empêcher toute augmentation des prélèvements sociaux (système à cotisations définies)

Actuellement les dépenses pour les pensions représentent 13,8% du PIB.

Rester dans ce cadre des 14% alors que le nombre de retraité-es va augmenter nécessite donc la baisse du montant des pensions. Ce que permet le nouveau système.

En effet ce système sera géré par un conseil d’administration qui, pour garantir l’équilibre de la caisse de retraite, pourra faire évoluer les valeurs du point, l’âge du taux plein et la revalorisation des pensions.

Et tout cela sans avoir besoin de faire une nouvelle réforme, sans passer par la loi, simplement par la décision du Conseil d’administration.

Concrètement

L’application du nouveau système démarrerait en 2025 pour toutes les personnes nées après le 1er janvier 1963. L’ensemble des avantages acquis seraient recalculés et intégrés dans le nouveau système par points.

Tous les droits non contributifs seraient supprimés ou revues. Ainsi la comptabilisation des enfants se fera sur un pourcentage unique de 5%, versé à un seul des parents, supprimant la majoration pour trois enfants.

Premiers calculs…

Quelques précisions sur les calculs :

- Il s’agit d’une projection simplifiée ne tenant pas compte d’une évolution de la valeur du point d’indice, ni de celles d’achat et de service des points.

- Les montants des pensions sont indiqués « en net ».

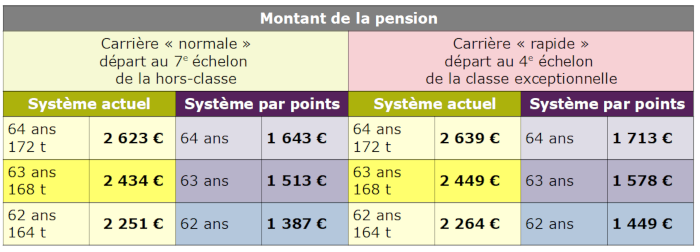

- Carrière normale :

PE (née en 1975) partant au 7e échelon de la hors classe, ayant une carrière sans avancement accéléré, 1 an au 11e échelon avant l’accès à la hors classe et sans passer à la classe exceptionnelle. - Carrière accélérée ;

PE (née en 1975) partant au 4e échelon de la classe exceptionnelle, ayant une carrière avec les deux avancements accélérés, 2 ans au 10e échelon avant l’accès à la hors classe et 2 ans au 5e échelon de la hors classe avant l’accès à la classe exceptionnelle.

Rappel : l’exemple du RAFP

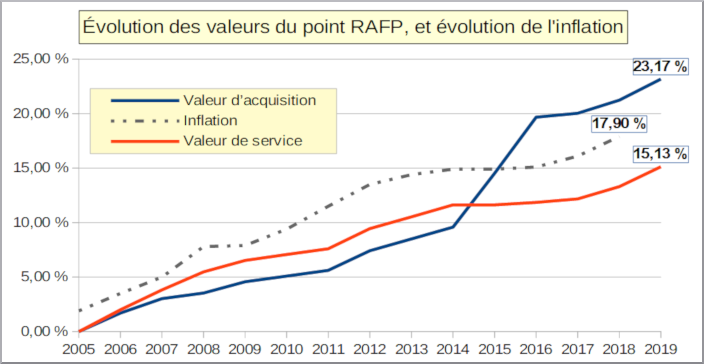

Le régime de retraite additionnelle de la fonction publique (RAFP) a été mis en place le 1er janvier 2005.

Voir l’article : Retraite Additionnelle de la Fonction Publique

C’est un système « par points » :

- En 2005, la valeur d’acquisition du point était de 1 €. La valeur de service était de 0,04 €.

Autrement dit : 100 pts RAFP coûtaient 100 € et rapportaient 4 € : soit 4% du coût de l’achat. - En 2019, la valeur d’acquisition du point est de 1,2317 €. La valeur de service est de 0,04625 €.

Autrement dit : 100 pts RAFP coûtent 123,17 € et rapportent 4,625 € : soit 3,75% du coût de l’achat.

Par ailleurs, au fil du temps :

- Le coût d’acquisition du point RAFP évolue plus fortement que l’inflation.

- La valeur de service du point RAFP évolue moins l’inflation.