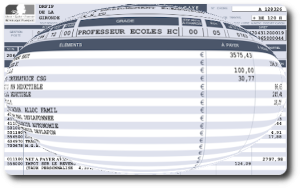

Sont donc concernés principalement les heures d’études rémunérées par les communes, les heures de soutien REP, les stages de remise à niveau nouvellement appelés « stages de réussite » et les heures supplémentaires. Elle s’applique à compter du 1er janvier 2019. Les indemnités perçues ne sont pas imposables au titre de l’impôt sur le revenu dans la limite annuelle de 5 000 euros. On calcule la réduction des cotisations salariales par la formule : Montant des heures supplémentaires (dans la limite de 20% du traitement indiciaire brut annuel) x 5 % (qui correspond au taux de cotisation part salariale RAFP) Cette réduction de cotisation étant compensée par ailleurs, les revenus de ces heures supplémentaires continuent à produire des droits dans le cadre de la RAFP. Les revenus sus-mentionnés perçus à partir du 1er janvier 2019 entrent dans le cadre de ce dispositif.Texte

Les rémunérations concernées par la réduction de cotisation et l’exonération d’impôt

Les heures de “cantine” sont exclues du champ d’application de ce texte.La défiscalisation

La réduction des cotisations salariales

Date de référence pour l’application du dispositif

Heures supplémentaires : défiscalisation et réduction de cotisation

Mis en ligne en avril 2019

Suite aux annonces du président de la République, le parlement a adopté la loi n°2018-1213 du 24 décembre 2018 portant sur des mesures d’urgence économique et sociale. Dans ce nouveau cadre, les enseignants sont concernés, le décret est paru le 25 février 2019.